2021年10月15日,习总书记在《扎实推动共同富裕》中指出,要积极稳妥推进房地产税立法和改革,做好试点工作。10月23日,第十三届全国人大授权国务院在部分地区开展房产税改革试点。

当前市场对房地产税如惊弓之鸟,然而上海、重庆早在2011年就开展了房产税试点,已施行10年。在试点城市扩大之际,本文回顾了首批房产税试点效果,以资借鉴。征收房地产税,短期内对市场情绪和心理预期有明显冲击,但长期看对房价影响不大,主要看方案的征收力度,沪渝2011-2020年商品房均价复合增长率分别为9.9%和6.4%。

1、 上海和重庆房产税试点方案

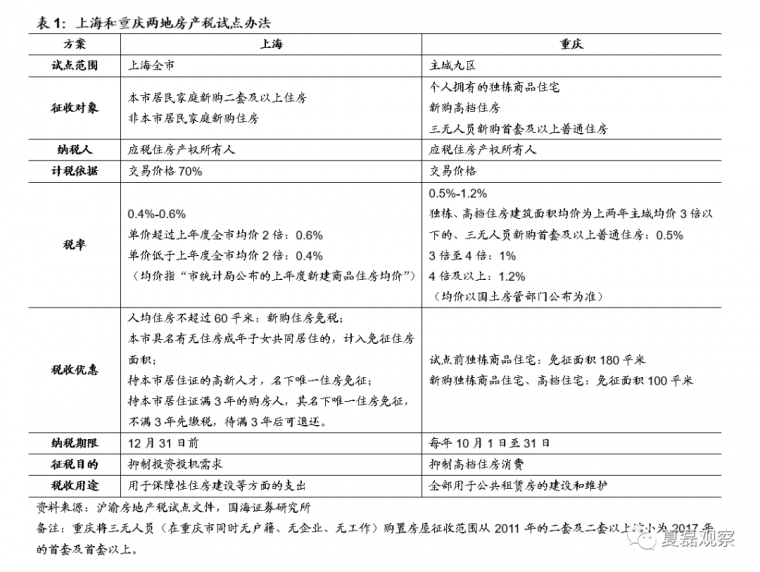

上海和重庆早在2011年就已经开始推行个人住房房产税的征收试点。2011年1月27日,上海市人民政府印发《上海市开展对部分个人住房征收房产税试点的暂行办法》,重庆市人民政府公布《重庆市关于开展对部分个人住房征收房产税改革试点的暂行办法》和《重庆市个人住房房产税征收管理实施细则》(2017年1月13日再次修订),沪渝开展对部分个人住房征收房产税改革试点。

1.1、上海仅针对新增购房,不征存量

试点范围为上海市所有行政区域,主要针对本市居民家庭在本市新购且属于该居民家庭第二套及以上的住房(包括新购的二手存量住房和新建商品住房)和非本市居民家庭在本市新购的住房。

税基按应税住房市场交易价格的70%计算缴纳。

税率暂定为0.6%,应税住房每平方米市场交易价格低于市统计局公布的本市上年度新建商品住房平均销售价格2倍(含2倍)的,税率暂减为0.4%。

税收优惠政策主要有:(1)本市居民家庭在本市新购且属于该居民家庭第二套及以上住房的,合并计算的家庭全部住房建筑面积人均不超过60平方米的,其新购的住房暂免征收房产税;人均超过60平方米的,对属新购住房超出部分的面积,按规定计算征收房产税。本市居民家庭中有无住房的成年子女共同居住的,经核定可计入该居民家庭计算免税住房面积。(2)本市居民家庭在新购一套住房后的一年内出售该居民家庭原有唯一住房的,其新购住房已按本暂行办法规定计算征收的房产税,可予退还。(3)本市居民家庭中的子女成年后,因婚姻等需要而首次新购住房、且该住房属于成年子女家庭唯一住房的,暂免征收房产税。(4)符合国家和本市有关规定引进的高层次人才、重点产业紧缺急需人才,持有本市居住证并在本市工作生活的,其在本市新购住房、且该住房属于家庭唯一住房的,暂免征收房产税。(5)持有本市居住证满3年并在本市工作生活的购房人,其在本市新购住房、且该住房属于家庭唯一住房的,暂免征收房产税;持有本市居住证但不满3年的购房人,其上述住房先按本暂行办法规定计算征收房产税,待持有本市居住证满3年并在本市工作生活的,其上述住房已征收的房产税,可予退还。

税收用途是保障性住房建设等方面的支出。

1.2、重庆只对高端住房征收

征税范围为主城九区,即渝中区、江北区、沙坪坝区、九龙坡区、大渡口区、南岸区、北碚区、渝北区、巴南区。主要针对:(1)个人拥有的独栋商品住宅;(2)个人新购的高档住房,指建筑面积交易单价达到上两年主城九区新建商品住房成交建筑面积均价2倍(含2倍)以上的住房;(3)在重庆市同时无户籍、无企业、无工作的个人新购的首套及以上的普通住房。

税基为房产交易价。独栋商品住宅和高档住房一经纳入应税范围,如无新的规定,无论是否出现产权变动均属纳税对象,其计税交易价和适用的税率均不再变动。用于出租的,按本办法的规定征收房产税,不再按租金收入征收房产税。

税率位于0.5%-1.2%。独栋商品住宅和高档住房建筑面积交易单价在上两年主城九区新建商品住房成交建筑面积均价3倍以下的住房,税率为0.5%;3倍(含3倍)至4倍的,税率为1%;4倍(含4倍)以上的税率为1.2%。在重庆市同时无户籍、无企业、无工作的个人新购首套及以上的普通住房,税率为0.5%。

税收优惠政策主要有:(1)纳税人在本办法施行前拥有的独栋商品住宅,免税面积为180平方米;新购的独栋商品住宅、高档住房,免税面积为100平方米。(2)对农民在宅基地上建造的自有住房,暂免征收房产税。(3)在重庆市同时无户籍、无企业、无工作的个人拥有的普通应税住房,如纳税人在重庆市具备有户籍、有企业、有工作任一条件的,从当年起免征税,如已缴纳税款的,退还当年已缴税款。(4)因自然灾害等不可抗力因素,纳税人纳税确有困难的,可向地方税务机关申请减免税和缓缴税款。

税收用途是全部用于公共租赁房的建设和维护。

2、 沪渝试点意在调控房价

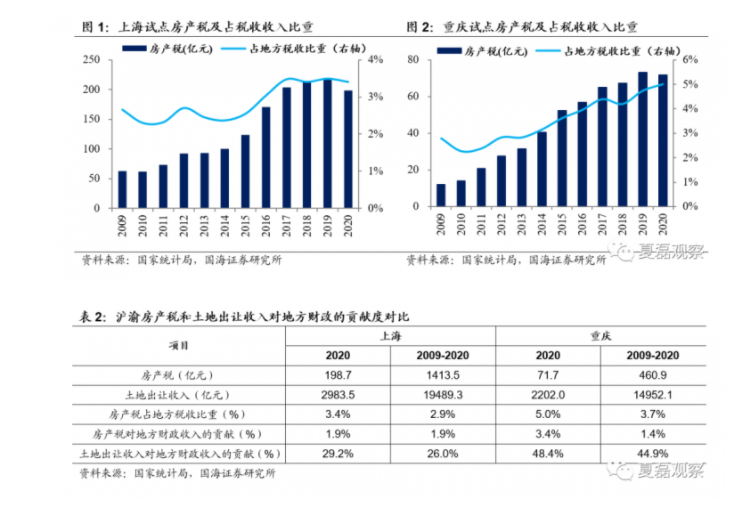

沪渝房产税对地方税收贡献不大。从征收规模看,2011年房产税试点当年,重庆房产税登记应税住房仅8791套,总建面215.1万平方米,征收总额约1亿元,约占重庆市财政税收收入的0.1%;上海房产税登记住房7000多套,认定为应税住房1017套,征收总额不超过1000万元,规模较小。即使算上经营性用房,沪渝2020年房产税收入分别仅占地方税收的3.4%、5.0%,并不可观。

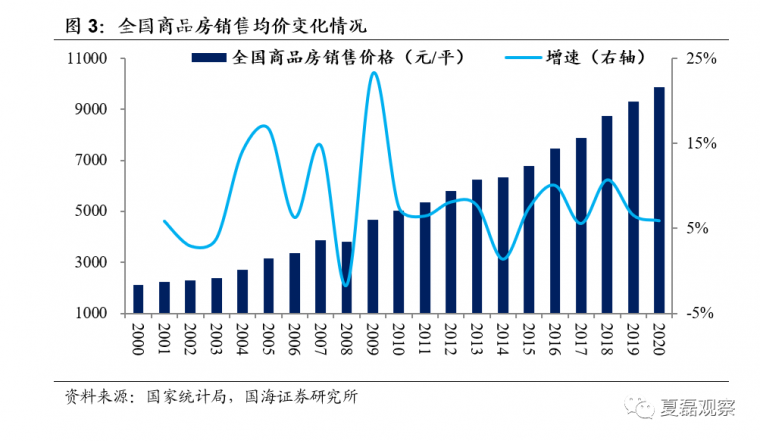

试点本意是抑制房价过快上涨。试点方案出台背景是房地产短周期牛市,房价迅速上涨,2009、2010年全国商品房销售均价增速高达23.2%、7.5%,2010年4月国务院推出“新国十条”,开始在全国主要省会及计划单列市实施限购,而房产税也被当做抑制不合理房地产需求和房价过快上涨的工具进行试点。沪渝响应中央号召,出台房产税试点方案,但调控目标有所不同,上海主要是抑制投资型需求,重庆是抑制高档住房消费。

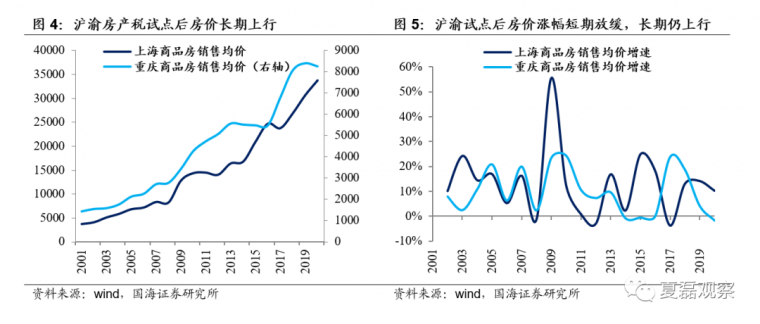

3、 沪渝试点对房价影响不明显

从沪渝市场运行结果看,房产税对房价影响不大。短期看,2011-2012年上海和重庆商品房均价涨幅放缓,其中上海2012年出现-3.0%的负增长。实际上这并非主要受到房产税试点的影响,而是政府宏观政策调控的结果,主要调控措施包括:2011年1月,继续出台“新国八条”;7月,“新国五条”出台,进一步坚定调控决心;同时继续上调存款准备金率和存贷款利率。长期看,房价并未受影响,2011-2020年上海重庆的商品房均价复合增长率分别为9.9%和6.4%。

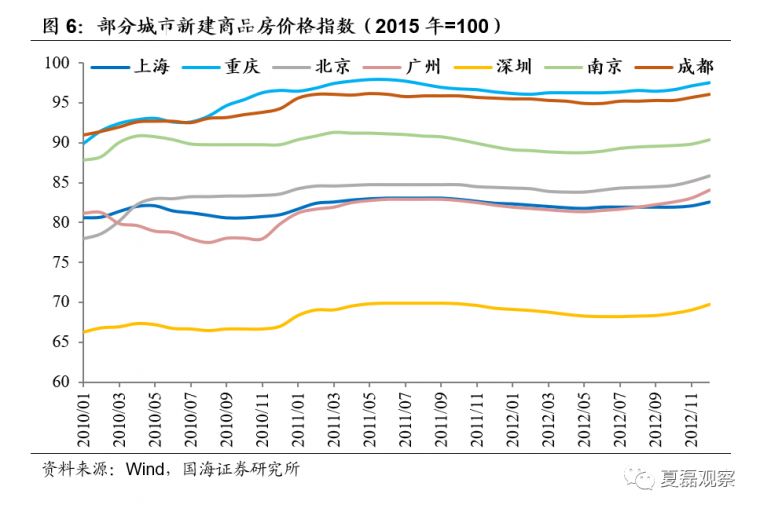

沪渝市场运行步调与其他重点城市基本一致,房产税不能决定市场走向。对比2011-2012年部分重点城市,相同时期内,各城市新建商品住宅价格指数步调一致,上海和重庆并未出现独立走势。

上海和重庆房产税试点对房价影响不大,主要因为试点城市供不应求。一般而言,套户比小于1,表明一区域住房供给总体不足;套户比等于1,表明住房总体基本供求平衡;考虑到休闲度假需求、因人口流动带来的人宅分离等情况,套户比一般在1.1左右较为合理。上海和重庆2010年套户比分别为0.93、0.98,2018年的套户比分别为0.93、1.01,两地房地产市场整体上一直处于供给不足、供求失衡的状态。随着城镇化进程不断推进,人口向大城市集聚的趋势愈加明显,对于住房需求旺盛的大城市来说,房产税难以起到房价调控作用。

4、 房地产税短期有冲击,长期看供求

4.1、短期内,房地产税冲击心理预期,冲击程度取决于征收力度

沪渝房产税征收力度小,对市场冲击程度不高。房地产税征收之际,居民对于征税可能带来的影响不明确,观望情绪加重。上海及重庆试点房产税的前3个月,两市住宅成交量分别下降46%和26%,比同类城市降幅高10至20个百分点。但因沪渝试点方案征税范围窄、税率偏低、免征面积大,征收力度小,一旦居民意识到房价上涨带来的收益远高于缴税成本,房地产税的冲击快速减弱,市场走向重回正常轨道。

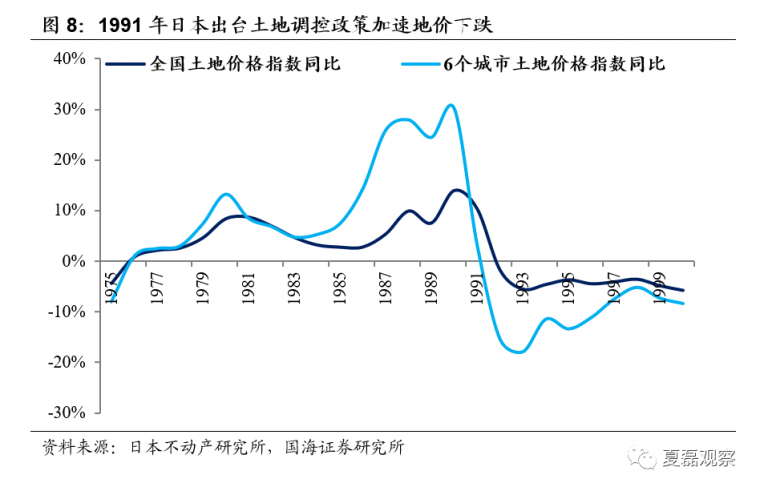

而日本在市场下行期征税,强化政府调控决心和下跌预期,加速市场下行。1991年房地产市场泡沫化严重,地价已经见顶开始回落,但政府依然在1991年1月陆续开征地价税、强化特别土地保有税以及提高土地评估标准,短期内提高持有成本,大幅强化了市场悲观情绪、加速市场下跌,1992年全国土地价格指数下跌1.8%、6大城市房价指数下跌15.5%。

4.2、长期看,房地产税仅为一个调节因素,对市场的影响主要取决于供求关系

供求关系是房地产市场走向的决定性因素。住房需求包括自住需求和投资型需求,征收房地产税更多的是影响投资型需求。对于供不应求的市场,自住和投资住房需求均旺盛,房价上涨的预期充足,房地产税相对于房价上涨带来的收益来说忽略不计,其调节作用不明显。对于供过于求的市场,房价持续上涨的动力不足,加征房地产税将额外加重房产持有成本,将使得投资型房产持有人加快出售,加剧市场波动,将在较长时间内压制市场。

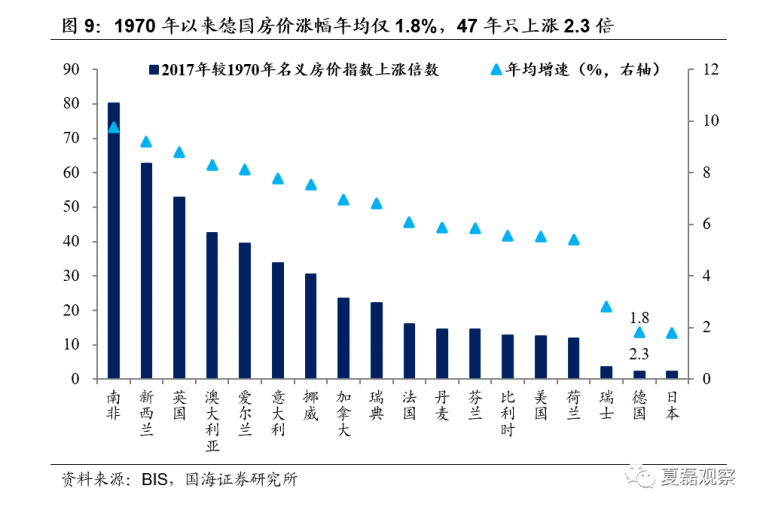

以德国为例,房地产市场稳健运行并不靠房地产税来调节。1989年,联邦德国有家庭2779万户,住宅总量约2660万套,户均住房0.96套,2016年户均住房1.02套、人均住房面积达到46.5平,供给充分保障居民居住需求。在全球此起彼伏的房地产大泡沫中,德国独善其身,1970-2017年,德国名义房价指数仅上涨2.3倍、年均增速只有1.8%。德国房价稳定的根本原因是货币金融政策稳健,税收只是一个调节因素。